Voor u ligt de begroting voor 2025. Dit is een uitwerking van de door de raad in juli vastgestelde Voorjaarsnota. In de Voorjaarsnota zijn de grote urgente opgaven geschetst waar onze stad en dorpen voor staan. Het zoeken naar een goede balans tussen de hoge ambities en minder middelen van de Rijksoverheid is geen gemakkelijke opgave. Dankzij onze solide financiële positie kunnen we ook in 2025 blijven investeren en bieden wij een structureel sluitende uitkomst van de (meerjaren) begroting 2025-2028 aan. Zo zorgen we dat Deventer ook in de toekomst voor onze inwoners, bedrijven en organisaties een fijne plek blijft om te wonen, te werken en te leven.

Meer informatie

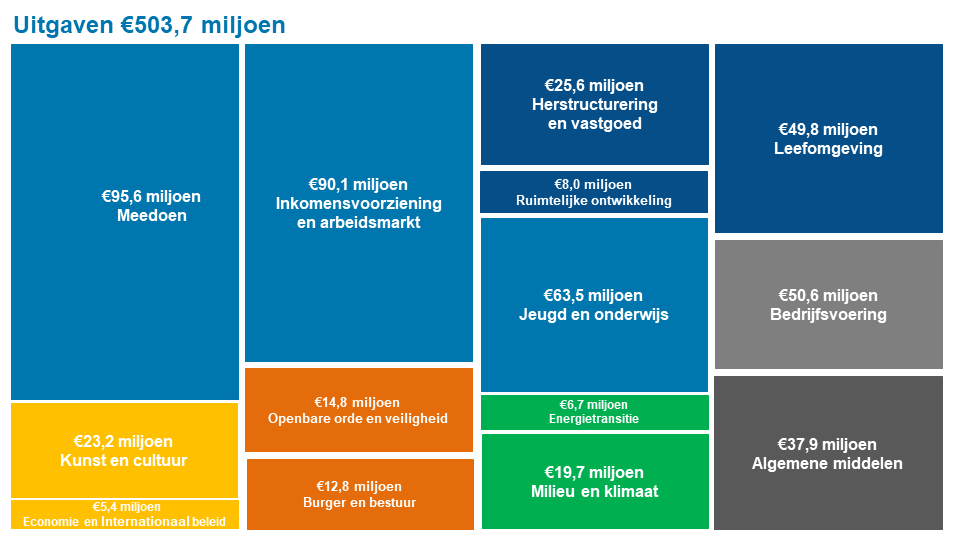

Uitgaven

Uitgaven

In 2025 geeft de gemeente een bedrag van €465,8 miljoen uit aan de verschillende werkzaamheden, exclusief de algemene middelen en inclusief stortingen in reserves. In onderstaande tabel is weergegeven hoeveel de uitgaven per programma bedragen. De lasten van de algemene dekkingsmiddelen, inclusief stortingen in reserves bedragen €37,9 miljoen. Voor een toelichting op dit programma wordt verwezen naar het onderdeel Dekking programmaplan. De totale lasten van de gemeente bedragen €503,7 miljoen.

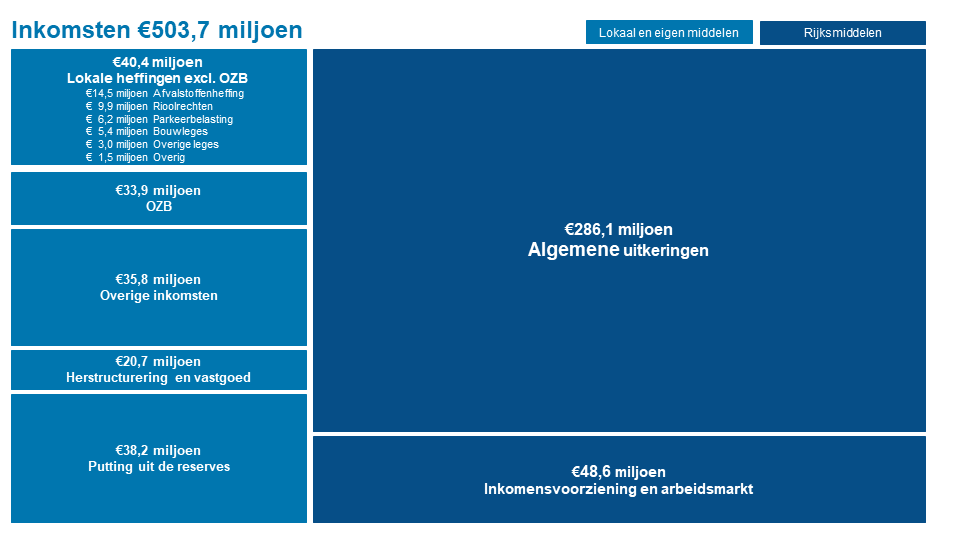

Inkomsten

Inkomsten

De uitgaven zijn gedekt door inkomsten. De gemeente kent verschillende bronnen van inkomsten. De belangrijkste zijn de algemene dekkingsmiddelen, waaronder de algemene uitkering (bijdrage van het rijk) en de onroerende zaakbelasting, inkomsten direct gerelateerd aan de programma’s (bijvoorbeeld bijdragen van het rijk voor bijstandsuitkeringen of verkoopopbrengsten van gronden) en de overige heffingen die inwoners en bedrijven betalen, zoals afvalstoffenheffing, rioolheffing, maar ook bijvoorbeeld leges voor reisdocumenten.

Het onderstaande figuur geeft de inkomsten uit de verschillende bronnen schematisch weer. De totale inkomsten van de gemeente bedragen €503,7 Hiervan wordt €38,2 miljoen geput uit reserves.

Meer informatie

Uitkomsten

Voorjaarsnota 2024

In de voorjaarsnota is het financieel perspectief van Deventer geschetst voor 2025-2028. Door de raad werd op 11 juli de Voorjaarsnota 2024 vastgesteld. In de voorjaarsnota zijn de knelpunten, autonome ontwikkelingen en de voorstellen voor nieuw beleid overgenomen door de raad. De voorjaarsnota stond in het teken van bouwen voor jongeren, ouderen en starters en er alles aan doen om iedereen blijvend te kunnen aansluiten op het stroomnet. We blijven investeren in duurzame en frisse scholen, in klimaatdoelen, in voortzetting van preventieprojecten voor kinderen en jongeren. Daarnaast blijven we het bestaande beheren en onderhouden. Bij de behandeling van de voorjaarsnota zijn twee amendementen aangenomen, beide hebben geen financieel effect op het begrotingssaldo.

De uitkomst van de begroting na de voorjaarsnota was:

bedragen x €1.000 (-/- = Nadeel) | ||||

Omschrijving | 2025 | 2026 | 2027 | 2028 |

Uitkomst begroting na voorjaarsnota | -8.092 | -8.261 | -5.098 | -4.736 |

Saldo uitkomst begroting | -8.092 | -8.261 | -5.098 | -4.736 |

2e kwartaalrapportage 2024

Op basis van de 2e kwartaalrapportage 2024 is er voor 2024 een voordelige uitkomst van €4.834.000. Dit voordeel is gestort in de generieke weerstandsreserve.

Autonome ontwikkelingen

Autonome ontwikkelingen

Onderstaande tabel geeft inzicht in de mutaties die na de 2e kwartaalrapportage 2024 zijn verwerkt in de voorliggende begroting 2025 en meerjarenraming 2026-2028. Door autonome ontwikkelingen, die worden gedekt uit de algemene middelen, verandert de uitkomst van de begroting.

De ontwikkelingen zijn:

(bedragen x €1.000) (-/- = nadeel) | ||||||

Nr. | Omschrijving | Programma | 2025 | 2026 | 2027 | 2028 |

1 | Ledenbijdrage van de GGU | Burger en bestuur | -53 | -53 | -53 | -53 |

2 | Raadsinformatiesysteem | Burger en bestuur | -50 | -50 | -50 | -50 |

3 | Sporthal Marke Zuid kapitaallast ivm SPUK | Meedoen | -29 | -29 | -29 | |

4 | Sporthal Bathmen kapitaallast ivm SPUK | Meedoen | -14 | -14 | -14 | |

5 | Algemene uitkering (meicirculaire 2024) | Algemene dekkingsmiddelen | -5.101 | 2.575 | 1.968 | 1.172 |

6 | Stelpost lonen en prijzen (meicirculaire 2024) | Algemene dekkingsmiddelen | 918 | 1.551 | 227 | 1.116 |

7 | Participatie werkleerbedrijf | Algemene dekkingsmiddelen | 400 | 0 | 0 | 0 |

8 | BTW compensatie - integratie mengpercentage | Algemene dekkingsmiddelen | 180 | 180 | 180 | 180 |

9 | Compensatieregeling Voogdij 18+ (meicirculaire 2024) | Algemene dekkingsmiddelen | 236 | 231 | 241 | 249 |

10 | Armoedebestrijding (meicirculaire 2024) | Algemene dekkingsmiddelen | 0 | 207 | 207 | 207 |

11 | Extrapolatie participatie (meicirculaire 2024) | Algemene dekkingsmiddelen | 0 | 0 | 0 | 58 |

12 | Uitvoeringskosten en centrale investeringen Hervormingsagenda | Algemene dekkingsmiddelen | -413 | -484 | -215 | |

13 | Stelpost Jeugd maatregel Rutte IV (meicirculaire 2024) | Algemene dekkingsmiddelen | 1.734 | 1.773 | 1.773 | |

14 | Inzet stelpost autonome ontwikkeling | Algemene dekkingsmiddelen | 1.500 | 1.500 | 1.500 | 1.500 |

15 | Dividend Cirec | Algemene dekkingsmiddelen | -123 | -123 | -123 | -123 |

Saldo | -2.093 | 7.296 | 5.343 | 5.771 | ||

Toelichting

1. Ledenbijdrage van de GGU

De ledenbijdrage van de GGU (Gezamenlijke Gemeentelijke Uitvoering) begroting van de VNG stijgt van €3,79 per inwoner naar €4,60. Voor de bijdrage van Deventer betekent dit een stijging van circa €82.000. Voor €16.444 betreft dit de indexering van 4,2% die in de begroting voor €12.920 wordt opgevangen met de prijsbijstelling (Deventer hanteert 3,3% voor 2025). In de contributieverhoging voor het lidmaatschap VNG wordt boven de reguliere indexering 1% ingroei toegerekend conform de systematiek van eerdere jaren naar volledige dekking van de kosten van de basisorganisatie.

De overige stijging van circa €68.048 wordt verklaard door de toename van het fonds door nieuwe proposities voor het sociaal domein, common ground, bestaanszekerheid, asiel en migratie en wetgeving. Hiervan wordt €22.045 gedekt uit het gemeentefonds. Het overige deel wordt gedekt uit de algemene middelen. De verhoging van de ledenbijdrage wordt vanwege de instelling van de ALV van de VNG gezien als autonome ontwikkeling conform beleidsregels begroting.

2.Raadsinformatiesysteem

De kosten voor het raadsinformatiesysteem nemen toe omdat er tegenwoordig iedere week vergaderd wordt en er in twee zalen een videostream is. Het budget is hiervoor niet meer toereikend. Hier is een specifieke budgetregel van toepassing. Financiële voor- en nadelen van de programmaonderdelen Raad, Raadscommissies en College (inclusief representatie) worden verrekend met de algemene middelen. Er is structureel €50.000 meer nodig.

3.Sporthal Marke Zuid kapitaallasten i.v.m. SPUK

Per 1 april 2024 is de nieuwe regeling voor SPUK Stimulering Sport open gesteld. De regeling heeft een vervolg gekregen voor 2024 en 2025 met als belangrijkste wijziging dat bewegingsonderwijs is uitgesloten van de regeling. Ook kosten van overhead van de gemeente die met btw zijn belast, komen niet voor uitkering in aanmerking. Het uitkeringspercentage is verhoogd van 17,5% naar 18%. In het weerstandsvermogen is rekening gehouden met het risico dat bewegingsonderwijs uitgesloten zou worden van de regeling.

Voor de investering in sporthal De Marke Zuid wordt de bijdrage vanuit de SPUK Stimulering Sport €785.000 lager. Door de lagere bijdrage vanuit de SPUK worden de kapitaallasten vanaf 2026 €29.000 hoger.

4. Sporthal Bathmen kapitaallasten i.v.m. SPUK

De bijdrage vanuit de SPUK Stimulering Sport wordt €395.000 lager omdat de Regeling specifieke uitkering stimulering sport met ingang van 2024 is aangepast (zie toelichting onder SPUK Stimulering sport: Sporthal De Marke Zuid). Door de lagere bijdrage worden de kapitaallasten vanaf 2026 €14.000 hoger.

5. Algemene uitkering (meicirculaire 2024)

In de raadsmededeling van de meicirculaire van 26 juni 2024 is de raad op de hoogte gebracht van de effecten van de meicirculaire. Het afwegingskader met betrekking tot het ramen van de omvang van de Algemene uitkering is:

Omschrijving | Toelichting |

Loon- prijsontwikkeling | In de meicirculaire 2024 zijn prognoses meegenomen voor loon- en prijsontwikkelingen. Op basis van deze prognoses is de uitgaafstelpost prijzen/lonen geactualiseerd |

Wet kwaliteitsborging voor het bouwen (WKB) | Geen structureel voordeel of nadeel op te nemen in de meerjarenbegroting in afwachting van de uitkomsten van het art.2-onderzoek. |

Richtlijnen jeugdzorgmiddelen (Toezichthouder) | Wij volgen het advies van de provinciaal toezichthouder op ten aanzien van de afspraken jeugdmiddelen in de meerjarenraming. Gemeenten mogen in de jaarschijven 2026, 2027 en 2028 de middelen zoals die in de Hervormingsagenda zijn afgesproken als structurele en reële raming meenemen in de meerjarenraming. Concreet gaat het om respectievelijk € 284 miljoen, € 211 miljoen en € 250 miljoen (zie tabel). |

Richtlijn klimaatakkoord en energiemiddelen (Toezichthouder) | Gemeenten mogen het bedrag wat zij in 2023 ontvangen voor de klimaat- en energiegelden opnemen als structurele baat in de begroting 2025 voor de jaren 2026 tot en met 2028. We gaan er daarbij wel vanuit dat gemeenten een gelijk bedrag aan extra lasten opnemen voor de klimaat- en energietaken. |

Stelpost Btw compensatiefonds (BCF) | Het BCF- plafond bedraagt voor gemeenten circa €4,2 miljard 2023. Als de gezamenlijke declaraties onder het plafond blijven wordt het verschil gestort in het gemeentefonds. Bij overschrijding volgt een uitname. Het ruimte onder het plafond kan structureel worden doorvertaald in de (meerjaren) begroting. De ramingen mogen dan maximaal gelijk zijn aan de afrekening van 2023, een macro bedrag van bijna €573 miljoen. Voor Deventer gaat het dan om circa €2,0 miljoen vanaf 2025. Gelet op het feit dat de financiële situatie van gemeenten vanaf 2026 niet rooskleurig is, verwachten wij dat gemeenten behoudender worden met het plegen van investeringen. Het beroep op het BTW compensatiefonds ten opzichte van de afgelopen jaren wordt minder. Het is toegestaan in het kader van het provinciaal toezicht om dit als stelpost op te nemen in de begroting. Wij doen dit in Deventer niet. Dit is te risicovol. |

6. Stelpost prijzen en lonen

Op basis van cijfers in de meicirculaire 2024 voor toekomstige prijs- en loonstijgingen kan een deel van de stelpost prijzen en lonen vrijvallen. Wij hanteren hiervoor de indexen die het Centraal Plan Bureau hanteert uit het Centraal Economisch Plan (uit mei-circulaire 2024, pagina 42). In de raadsmededeling van de meicirculaire AU is de raad hiervan op de hoogte gebracht.

7.Beschut IU Participatie exploitatietekort

In de meicirculaire 2024 heeft het Rijk €596.294 beschikbaar gesteld voor Deventer om gemeenten tegemoet te komen bij de financiële uitdagingen die zij ervaren rondom de infrastructuur van sociaal ontwikkelbedrijven 2024-535+Raadsmededeling+Gemeentefonds+meicirculaire+2024 (raadsinformatie.nl).

Vooruitlopend op de meicirculaire hadden wij het programma al gecompenseerd, dit draaien wij hiermee terug.

8..BTW compensatie -integratie mengpercentage

De Belastingdienst is akkoord gegaan met het verzoek van de gemeente Deventer over een nieuw geactualiseerd btw-mengpercentage (bij de Belastingdienst noemen ze dit officieel een mix percentage) voor de activiteiten inzake re-integratie. In mei heeft de belastingdienst aangegeven dat zij akkoord gaan met het volgende mix-percentage Btw op de kosten re-integratie: 99% compensabel BCF en 1% kostprijsverhogend. Deze aanpassing geeft een structureel voordeel van €180.000 binnen het programma. Dit voordeel valt vrij ten gunste van de algemene middelen.

9.Compensatieregeling en loon /prijsbijstelling Voogdij 18+

In de meicirculaire 2022 is het budget van de integratie-uitkering Voogdij 18+ overgeheveld naar de algemene uitkering. Op de integratie-uitkering is een reservering achtergebleven voor eventueel nog toe te kennen compensatieregelingen. Dit restbudget (€ 32,1 miljoen) wordt nu voor 2025 en verder overgeheveld naar de algemene uitkering, voor Deventer €236.259.

10. Dienstverlening gemeenten aanpak armoede en schulden

Voor de Aanpak Geldzorgen, Armoede en Schulden, die in juli 2022 aan de Tweede Kamer is gepresenteerd, worden middelen beschikbaar gesteld als investering in betere dienstverlening door gemeenten op het gebied van armoede en schulden. Gemeenten kunnen deze middelen inzetten om aan de slag te gaan met de prioriteiten van de Aanpak geldzorgen, armoede en schulden, zoals het verdubbelen van het gebruik van de schuldhulpverlening en het tegengaan van kinderarmoede. In de voorjaarsnota 2024 hebben wij al voorgesorteerd op dit onderdeel door geld vrij te maken voor vroegsignalering. Dit bedrag € 207.000 kan daarom terug naar de algemene middelen.

11. Extrapolatie participatie

Conform afspraken gemaakt over de overheveling van de onderdelen Wajong en Regulier werk van de integratie-uitkering Participatie naar de algemene uitkering wordt jaarlijks een correctie doorgevoerd voor de nieuwe jaarschijf.

12. Uitvoeringskosten centrale investeringen Hervormingsagenda Jeugd

In de berekening van de stelpost jeugdzorgmiddelen bij de meicirculaire is abusievelijk geen rekening gehouden met de uitvoeringskosten en centrale investeringen voor de Hervormingsagenda Jeugd in de jaren 2026,2027 en 2028. Deze kosten houdt het Rijk in op de uitkering van de jeugdzorgmiddelen in het gemeentefonds. De uitvoeringskosten en centrale investeringen lopen via de begroting van VWS en zijn bedoeld voor activiteiten die noodzakelijk zijn voor en ondersteunend aan de uitvoering van de Hervormingsagenda. Voor 2026 is dit een bedrag van €413.000, in 2027 €484.000 en in 2028 €215.000.

13. Stelpost Jeugd maatregel Rutte IV

Het kabinet Rutte IV heeft voorheen aanvullend besloten tot het realiseren van de aanvullende besparing van structureel €511 miljoen, welke een Rijksverantwoordelijkheid is gemaakt. Concreet betekent dit dat het aan de Rijksoverheid is om de besparing in te vullen met (wettelijke) maatregelen. Het gaat daarbij om maatregelen waardoor gemeenten minder middelen nodig hebben of waarbij alternatieve inkomsten gegenereerd worden (bv door middel van de invoering van een eigen bijdrage). Ook draagt het Rijk het budgettaire risico ingeval (een deel van) deze maatregelen geen of niet tijdig doorgang vinden.

Gemeenten mogen in hun begroting rekening houden met een besparing op de uitgaven van € 500 miljoen in 2026 en vanaf 2027 €511 miljoen (structureel) als gevolg van maatregelen die het Rijk zal uitwerken.

Wij hebben een voorzichtiger norm dan de toezichthouder gehanteerd de afgelopen jaren. Ten aanzien van de besparing op de uitgaven van €500 miljoen in 2026 en vanaf 2027 €511 miljoen (structureel) hebben wij hiervoor 50% in plaats van 100% gehanteerd. Hiervoor hebben wij een stelpost van €1,7 miljoen opgenomen. Nu de besparing van €511 miljoen ook is geschrapt in het hoofdlijnenakkoord vinden wij het verantwoord om deze stelpost te laten vrijvallen.

14.Stelpost autonome ontwikkeling

In de begroting is een stelpost autonome ontwikkelingen geraamd. In de kaderbrief en in de voorjaarsnota zijn structurele middelen opgenomen voor o.a. onderwijshuisvesting en inzet op preventie om de toename in de jeugdzorg kosten te verlagen.Wij stellen voor om een deel van de stelpost autonome ontwikkelingen hiervoor als dekking in te zetten.

De scholen zijn dringend toe aan vervanging. In het verleden zijn de kapitaallasten van de onderwijshuisvesting niet structureel gedekt, hierdoor waren er in de begroting geen middelen beschikbaar voor vervanging. Gezien de wettelijke zorgplicht tot onderwijshuisvesting voor scholen gevestigd in een gemeente, worden investeringen in vervangende nieuwbouw gezien als autonoom. Er zit alleen enige beleidsruimte in het moment van investering. Ook de Jeugdwet behoort tot een wettelijke taak en is daarmee een autonome ontwikkeling.

15. Dividend Cirec

De gemeenten Deventer en Apeldoorn zijn aandeelhouders van Cirec BV, de dochteronderneming van Circulus BV. In Cirec wordt de exploitatie van de overslaglocaties van beide gemeenten gevoerd. Daarin te onderscheiden de opbrengsten uit de afvalstoffenheffing (boven de gratis kilogram norm) uit het huishoudelijk afval dat aangeleverd wordt op de brenglocatie, het legen van een 2e container huishoudelijk afval en de dienstverlening aan bedrijven (bedrijfsafval). Het bedrijfsresultaat van Cirec BV (over 2023 was dat €477.000) wordt jaarlijks aan beide gemeenten uitgekeerd. In de begroting van Deventer is daarvoor €160.000 structureel geraamd. Dit dividend komt ten gunste komt van de algemene middelen.

Naar nu blijkt moeten de opbrengsten afvalstoffenheffing (en gerelateerde kosten) over de dienstverlening huishoudelijk afval die op de brenglocaties worden geïnd niet in Cirec Bv worden verantwoord maar direct ten gunste komen van de gemeentelijke programmabegroting voor inzameling van huishoudelijk afvalinzameling. De verordening op de afvalstoffenheffing is immers van toepassing. Vanaf 2024 worden daarom de opbrengsten (ongeveer €338.000) en kosten (ongeveer €131.000, per saldo €207.000,) van de inzameling van het huishoudelijk afval binnen Cirec BV ten gunste gebracht van de gemeente Deventer. (Zie daartoe ook de paragraaf heffingen in deze programmabegroting). Verantwoording van voormelde opbrengsten en kosten maakt geen onderdeel meer uit van het exploitatieresultaat van Cirec BV. De dividenduitkering aan beide gemeenten daalt daardoor. Een structureel nadeel op het dividend voor Deventer van €123.000 per 2025.

Binnen Cirec BV blijft de verantwoording van het bedrijfsafval. Het exploitatieresultaat daarvan wordt als dividend aan beide gemeenten uitgekeerd.

Knelpunten bestaand beleid

Tegenvallers (zowel niet-beïnvloedbare als beïnvloedbare) in de uitvoering van bestaand beleid moeten binnen het programma worden opgevangen. Dat wil zeggen, dat programma's de verantwoordelijkheid hebben primair te zoeken naar oplossingen binnen hun programma als zich tegenvallers voor (gaan) doen.

Als deze bijsturing binnen het programma voor het lopende begrotingsjaar leidt tot ongewenste aantasting van bestaande prestaties, dan vindt eenmalig dekking plaats uit de algemene middelen. Ook kan het in sommige gevallen zo zijn dat aanpassing van de bestaande prestatie in het lopende jaar wegens contractuele verplichtingen met derden niet mogelijk is. De structurele oplossing moet binnen het programma worden aangedragen met een heroverwegingsvoorstel. Bij de voorjaarsnota of begroting vindt integrale afweging plaats over de wijze waarop het aangedragen financiële knelpunt structureel wordt opgelost.

Financiële tegen – en meevallers in de uitvoering van het bestaande beleid kunnen leiden tot bijstellingen van de begroting. Voor onderstaande knelpunten wordt er een uitzondering gemaakt en vindt dekking plaats binnen de algemene middelen, of ze vallen vrij ten gunste van de algemene middelen.

(bedragen x €1.000) (-/- = nadeel) | ||||||

Nr. | Omschrijving | Programma | 2025 | 2026 | 2027 | 2028 |

1 | Mijn Deventer.nl | Burger en bestuur | 135 | 135 | ||

2 | Kabinetszaken | Burger en bestuur | -50 | -50 | -50 | |

3 | Sporthal Bathmen netcongestie | Meedoen | -15 | -15 | -15 | |

4 | Onderwijshuisvesting aanpassing afschrijftermijn | Jeugd en Onderwijs | 48 | 101 | ||

5 | Data analisten | Bedrijfsvoering | -53 | -107 | -107 | -107 |

6 | Organisatie ontwikkeling | Bedrijfsvoering | -300 | |||

Saldo | -353 | -172 | 11 | 64 | ||

Toelichting op dekking vanuit algemene middelen:

1.Mijn Deventer.nl

Voor het project Mijn Deventer.nl is een structureel budget beschikbaar van €185.000. Doel van het project is het realiseren van een digitale omgeving / portaal bij de gemeente voor inwoners en ondernemers. De realisatie hangt samen met het project vervanging e-Suite, (eenmalige) kosten worden daarom later gemaakt dan gepland en een deel is structureel niet benodigd.

2.Kabinetszaken

In de voorjaarsnota is voor 2025 eenmalig het budget kabinetszaken verhoogd met €50.000 in verband met gestegen representatieve bijeenkomsten (bijv. de 4 en 5 mei vieringen). Binnen het programma is geen dekking en bijsturing leidt tot een ongewenste aantasting van de bestaande prestaties. Voorgesteld wordt om dit structureel in te passen ten laste van de algemene middelen.

3.Sporthal Bathmen Netcongestie

Er is bij de nieuwe sporthal Bathmen gekozen om een (slim) installatie concept te ontwerpen dat wordt afgestemd op het gebruik in combinatie met een flexibel/ tijdgebonden contract met Enexis. Het installatie concept zal een duurzame combinatie van warmteopwekking / buffering zijn, eventueel aangevuld met een batterij opslag (alleen als dat echt noodzakelijk is). De verwachte extra kosten hangen af van de technische mogelijkheden in combinatie met de mogelijkheden die Enexis biedt. We kiezen voor deze oplossing omdat dit een toekomstig bestendige oplossing is en we willen vasthouden aan de koers: ENG / Gasloos. Daarnaast sluit de oplossing aan uit bij de onlangs vastgestelde energievisie.

De initiële investeringskosten zullen naar verwachting rond € 0,5 miljoen liggen. We reserveren in de begroting de hiermee samenhangende kapitaallasten van €15.000 vanaf 2026.

4.Onderwijshuisvesting aanpassing afschrijftermijn

Bij het vaststellen van het Integraal Huisvestingsplan heeft uw raad besloten om voor onderwijs niet de VNG - norm te hanteren, maar te bouwen volgens het Kwaliteitskader Ruimte-OK. We maken het gebouw meteen klaar voor de gestelde duurzaamheidsdoelstelling, dit heeft ook een toename van de investeringen als gevolg. Daarnaast houden wij rekening met een integrale kijk op een project en de omgeving en een visie naar de toekomst toe. We maken daarin keuzes voor minimaal de komende 40 jaar, door bijvoorbeeld een uitgebreidere inrichting voor ruimte voor maatschappelijke partners.

Het is goed uitlegbaar om te kiezen voor een afschrijftermijn van 50 jaar in plaats van 40 jaar voor de nieuwe onderwijshuisvestingen. Voor renovaties van bestaande onderwijsgebouwen hanteren wij het oude regime. Dit leidt tot lagere kapitaallasten van €48.000 in 2027, €101.000 in 2028, €210.000 in 2029 oplopend naar €297.000 in 2030.

5.Data analisten CIO bureau

Er is een groeiende vraag naar data en dashboards en de vernieuwende dienstverlening van Kennis en Verkenning willen wij op peil houden. Op dit moment is de formatie eenmalig gedekt, dit willen wij omzetten naar structurele formatie. Op deze wijze kunnen we blijvend voldoen aan de behoefte van de organisatie.

6.Organisatie ontwikkeling

Om de slagvaardigheid, wendbaarheid en de veerkracht van onze organisatie verder te ontwikkelen is in 2024 een proces gestart om hiervoor draagvlak te creëren, de (inhoudelijke en organisatorische) sturing uit te werken en de eerste stappen te zetten. Dit proces is in volle gang en zal naar het einde van jet jaar resulteren in een nieuw organisatieontwerp en het hieraan verbonden plaatsingsproces voor de sturende functies. Daarmee is dan de basis gelegd om in 2025 de eerste fysieke stappen met een nieuwe organisatie te zetten.

Wij realiseren ons dat we hiermee nog niet klaar zijn en is er behoefte aan een aanvullend budget om aanvullende interventies te kunnen plegen en advies in te winnen om de nieuwe inrichting verder te bestendigen als dat nodig is. Wij schatten dit op €300.000 eenmalig voor de periode 2025 en doorloop in 2026.

Nieuw beleid

Nieuw beleid

Het College gaat heel voorzichtig om met de invulling voor nieuw beleid, gezien de beperkte vrij besteedbare begrotingsruimte. We ontvangen minder Rijksmiddelen. We weten dat niet alle toekomstige opgaven voor bijvoorbeeld verduurzaming vastgoed, het Integraal huisvestingsplan onderwijs en de nota kapitaalgoederen kunnen worden ingepast. Dit blijven wij kenbaar maken aan het Rijk. Wij maken hierin keuzes om verantwoord en evenwichtig te kunnen blijven groeien maar ook om als stad en omliggende dorpen aantrekkelijk te blijven door het onderhoud, de leefbaarheid en belangrijke voorzieningen zoals de Scheg in stand te houden.

Moties

Bij de Voorjaarsnota 2024 heeft de raad diverse moties aangenomen. Het college doet voorstellen voor de invulling per aangenomen motie. Deze moties doen, met uitzondering van Deventer inclusief vooralsnog geen beroep op de algemene middelen maar kunnen toekomstig wel leiden tot een beroep hierop.

(bedragen x €1.000) (-/- = nadeel) | |||||||

Nr. | Omschrijving | Programma | Incidenteel / Structureel | 2025 | 2026 | 2027 | 2028 |

1 | IJsselfront Noord | Leefomgeving | n.v.t. | 0 | 0 | 0 | 0 |

2 | Meer bloeiende slootkanten | Milieu en klimaat | Structureel | 0 | 0 | 0 | 0 |

3 | Verstedelijkingsstrategie Stedendriehoek | Ruimtelijke ontwikkeling | Incidenteel | 0 | 0 | 0 | 0 |

4 | Versnellingsgelden Centrumschil | Ruimtelijke ontwikkeling | Incidenteel | 0 | 0 | 0 | 0 |

5 | Preventieve seksuele gezondheidszorg | Meedoen | Structureel | 0 | 0 | 0 | 0 |

6 | Deventer inclusief | Meedoen | Structureel | -51 | -51 | -126 | -126 |

7 | Openbaar rolstoeltoegankelijk toilet fietsvoorziening binnenstad | Meedoen | Structureel | 0 | 0 | 0 | 0 |

8 | Reële WMO tarieven | Meedoen | Structureel | 0 | 0 | 0 | 0 |

9 | Versnelling speeltoestellen op onderwijsterreinen | Jeugd en Onderwijs | Incidenteel | 0 | 0 | 0 | 0 |

10 | Van Gevelfonds naar Groenfonds | Economie en internationaal beleid | Incidenteel | 0 | 0 | 0 | 0 |

11 | Evenementenbeleid | Kunst en Cultuur | Incidenteel | 0 | 0 | 0 | 0 |

Saldo | -51 | -51 | -126 | -126 | |||

Waarvan incidenteel | 0 | 0 | 0 | 0 | |||

Waarvan structureel | -51 | -51 | -126 | -126 | |||

1. Stad aan de IJssel - IJsselfront Noord

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om in de begroting 2025 de aanpak van het IJsselfront Noord de hoogste prioriteit te geven en deze te plaatsen op de Strategische investeringsagenda voor €3 miljoen onder categorie A IJsselfront Midden en Zuid blijven op de SIA Categorie B voor €7 miljoen. Mogelijke efficiency voordelen door werk met werk te maken met het MJOP moeten worden benut net als alle mogelijke vormen voor cofinanciering. De SIA lijst is hierop aangepast.

2. Meer bloeiende slootkanten

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om het ecologische beheer van de oevers binnen de bebouwde kom zoveel mogelijk verder te verbeteren. En dit ook op te nemen als richtinggevende uitspraak in het op te stellen biodiversiteitsplan. Als ook te kijken of er meer snorren in de sloten en waterpartijen kunnen blijven staan / groeien. Deze motie wordt meegenomen in het biodiversiteitsplan.

3. Verstedelijkingsstrategie Stedendriehoek

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om voorafgaand aan het starten van, vrijgeven van middelen ten behoeve van de verstedelijkingsstrategie stedendriehoek eerst de gemeenteraad om een expliciet standpunt / inzet te vragen en dit in de begroting 2025 ook als zodanig te benoemen.

4. Versnellingsgelden Centrumschil

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om te onderzoeken wat de mogelijkheden en de kosten zijn om een ondergrondse parkeergarage te realiseren onder de Buitengracht ter hoogte van de Handelskade. Met dit onderzoek zo spoedig mogelijk terug te komen naar de raad, zodat de raad kan beslissen of er wijzigingen zouden moeten plaats vinden betreffende de invulling van de versnellingsgelden. Eind 2024 volgt een eerste haalbaarheidsanalyse.

5. Preventieve seksuele gezondheidszorg

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om voor de behandeling van de begroting te komen met een uitgewerkt voorstel met scenario's en bijbehorende kosten en baten ten aanzien van:

- het organiseren van extra aandacht voor preventieve seksuele gezondheidszorg binnen de regio;

- het als gemeente zelfstandig inkopen van extra ondersteuning door de GGD op het gebied van preventieve seksuele gezondheidszorg.

Hierbij ook aan te geven welke keuzes er gemaakt moeten worden om de middelen in de begroting te kunnen regelen. Onlangs heeft de GGD aangegeven dat voor de inzet op preventie seksuele gezondheid gelden vanuit een landelijke regeling beschikbaar komen. De GGD doet in het najaar onderzoek naar specifieke behoeften in de regio waarin ook de wensen van Deventer nadrukkelijk worden meegenomen. Begin 2025 zal de GGD een plan van aanpak presenteren. De raad zal hiervan op de korte termijn op de hoogte worden gesteld.

6. Deventer inclusief

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om de mogelijkheden voor financiering te zoeken om de subsidie Deventer zonder Drempels, als onderdeel van het inclusiepact, te continueren en de raad hier voor de begroting over te informeren.

Om "Deventer zonder Drempels" te continueren is er jaarlijks €51.000 benodigd, voor de uitvoering van het beleidskader diversiteit en inclusie is voor deze coalitieperiode de dekking geregeld. Vanaf 2027 is er geen dekking, jaarlijks €75.000. De projectleider diversiteit en inclusie wordt gedekt uit de middelen voor toekomst bestendige wijken. (3x €40.000).

7. Openbaar rolstoeltoegankelijk toilet bij fietsvoorziening Binnenstad

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om in de nadere uitwerking van de fietsparkeervoorziening in de binnenstad de mogelijkheden voor het realiseren van een rolstoel toegankelijk toilet mee te nemen. De raad bij de begroting op de hoogte te brengen van de bevindingen. De motie zal worden meegenomen bij de uitwerking van de plannen voor het fietsparkeren in de Binnenstad. Hierover wordt de gemeenteraad in Q1 2025 geïnformeerd.

8. Reële WMO tarieven

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om er voor te zorgen dat Deventer reële WMO tarieven hanteert die de aanbieders in staat te stellen kwalitatief goede ondersteuning te bieden aan de inwoners die dat nodig hebben. Voor de indexering voor 2025 te onderzoeken of de huidige tarieven aan dit criterium voldoen en de raad voor de begroting te informeren over de uitkomst. Voorafgaand aan een nieuwe aanbesteding van de WMO tijdig een brede marktconsultatie te oen waarbij zowel de huidige als voorgaande aanbieders worden. Uit het advies dat wij in de afgelopen periode hebben ingewonnen komt naar voren dat het wenselijk is de tarieven per 1-1-2025 aan te passen met de OVA indexatie en daarnaast een aanpassing te doen op de onderliggende parameters van het kostentarief. Op korte termijn volgt een advies over de wijze waarop de parameters moeten worden aangepast. Pas dan kan worden aangegeven welk bedrag hiermee gemoeid is. Duidelijk is al wel dat de dekking de eerste jaren kan worden gevonden in het huidige Wmo budget. Voorafgaand aan de nieuwe aanbesteding zal- zoals ook bij wet is bepaald- een brede marktconsultatie plaatsvinden. Wij hebben advies ingewonnen. Op basis van dit advies zullen de tarieven per 1-1-2025 worden verhoogd. Naast de reguliere indexatie op basis van OVA zullen een aantal parameters binnen het kostentarief worden aangepast. Via een aparte raadsmededeling wordt de raad nader geïnformeerd over de afhandeling van de motie.

9. Versnelling speeltoestellen op onderwijsterreinen

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om aan te geven in hoeverre het mogelijk is dat scholen die hun plein in eigen beheer hebben, overtuigd kunnen worden om eerder aan de slag te gaan met het verbeteren of versnellen van de speelmogelijkheden. En om aan te geven in hoeverre deze speeltoestellen op schoolpleinen buiten schooltijd toegankelijk zijn voor de jeugd. De raad ontvangt over de afhandeling van de motie begin oktober een raadsmededeling.

10. Van gevelfonds naar groenfonds

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om de gereserveerde middelen voor het gevelfonds (€100.000) in te zetten om de vergroening van de binnenstad vorm te geven (groenfonds). Voor dit groenfonds actief op zoek te gaan naar de resterende €100.000. Vooralsnog acht het college de €100.000 van het groenfonds, de €100.000 van SBKM en de €75.000 van het groenplan (leefomgeving) voldoende om een goede start te maken.

11.Evenementenbeleid

Bij de behandeling van de voorjaarsnota 2024 heeft de raad via een aangenomen motie het college opgedragen om vooruitlopend op het nieuwe evenementenbeleid de papieren rompslomp voor een vergunning te verminderen, zoveel mogelijk risico-arme evenementen van categorie a naar meldingsplicht te verplaatsen en indien noodzakelijk de kosten hiervoor te dekken uit de €100.000 voor de herijking evenementen beleid. Op basis van de in de cultuurvisie 2024 – 2028 gekozen richting 'Wat voor evenementenstad willen we zijn?' wordt het huidige evenementenbeleid herijkt en een uitvoeringsprogramma opgesteld waarin staat aangegeven wat nodig is om onze ambities waar te maken. Daarbij worden in ieder geval de uitgebreidere locatieprofielen opgepakt. Dit wordt aan de raad voorgelegd. Inmiddels is al actie ondernomen om uitvoering te geven aan de motie van de raad om de papieren rompslomp voor een vergunning te verminderen en zoveel mogelijk risico-arme evenementen van categorie A naar een meldingsplicht te verplaatsen.

In de voorjaarsnota 2024 is een aantal onderwerpen besproken maar hebben geen plek in de voorjaarsnota gekregen. Deze onderwerpen zijn bij de opstelling van de begroting opnieuw besproken. Deze onderwerpen zijn:

(bedragen x €1.000) (-/- = nadeel) | |||||||

Nr. | Omschrijving | Programma | Incidenteel / Structureel | 2025 | 2026 | 2027 | 2028 |

1 | Nota Kapitaalgoederen | Leefomgeving | Uitwerking | -318 | |||

2 | Gevelfonds | Ruimtelijke ontwikkeling | |||||

3 | Biodiversiteit | Milieu en klimaat | uitvoeringsplan 10 jr | -50 | -50 | -50 | -50 |

4 | Woonvoorziening multiproblematiek | Meedoen | Haalbaarheidsstudie | -100 | |||

4a | dekking tlv reserve sociaal domein (4) | Meedoen | 100 | ||||

5 | Raster | Meedoen | Onderzoek | nvt | |||

6 | Uitvoering beleidskader diversiteit & inclusie | Meedoen | zie motie | ||||

7 | Renovatie de Scheg | Meedoen | Structureel | -400 | |||

8 | Basisbaan | Inkomensvoorziening en arbeidsmarkt | Incidenteel | -151 | |||

9 | Projectleider buitensport | Jeugd en onderwijs | Structureel | -50 | -50 | -50 | |

Saldo | -50 | -251 | -100 | -818 | |||

Waarvan incidenteel | 0 | -151 | 0 | 0 | |||

Waarvan structureel | -50 | -100 | -100 | -818 | |||

Toelichting

1.Nota kapitaalgoederen

Er is een uitwerkingsslag nodig in termen van ambitieniveau, risico’s, programmering diverse objecten en soorten kapitaalgoederen in tijd, geld, capaciteit. Bij de voorjaarsnota zijn er middelen vrijgemaakt voor de vervangingsopgave en is het speelbeleidsplan ingepast (weliswaar iets later). Voor de vervangingsopgave voor wegen en kunstwerken zijn meer middelen nodig om er voor te blijven zorgen dat het areaal in stand blijft.

2.Gevelfonds

Het gevelfonds wordt omgezet naar een groenfonds (zie hierboven de aangenomen motie)

3.Biodiversiteit

De afgelopen twee jaar zijn er meerdere moties rondom biodiversiteit aangenomen. Deze moties vragen in meer of mindere mate om koerswijziging in het beleid en uitvoering. Hieraan zijn kosten verbonden die niet uit de huidige begroting gedekt kunnen worden. We voeren budget op om de komende tien jaar beperkte middelen te hebben waarmee we quick-wins kunnen benutten.

Er wordt op dit moment gewerkt aan het Beleidskader Biodiversiteit, wat in Q1 2025 aan de raad wordt voorgelegd ter besluitvorming. Hierbij wordt ook de financiële gevolgen van dit beleid in beeld gebracht.

4.Woonvoorziening voor mensen met multiproblematiek

We hebben als doel om te komen tot een overkoepelende oplossing voor een specifieke doelgroep met multiproblematiek. Deze oplossing bevat in ieder geval geschikte huisvesting, een aanbod van inkomen/dagbesteding en zorg- en hulpverlening. Personen met multiproblematiek kunnen de leefbaarheid van hun leefomgeving sterk naar beneden trekken. Vanuit leefbaarheid is er dan ook een sterke wens om deze bewoners te huisvesten op een plek waar ze minder of geen overlast geven en aan behandelperspectief (proberen te) werken. In eerdere discussies heeft het college gekozen om op financiële redenen deze voorziening niet te realiseren. De urgentie is sindsdien echter aanmerkelijk toegenomen. Het college stelt voor om hier in 2025 een haalbaarheidsstudie voor uit te voeren, €100.000 ten laste van de reserve Sociaal Domein.

5.Raster

Welke subsidierelaties hebben wij met Raster, hoe sturen we op de resultaten van deze afspraken, is er programmaoverstijgend zicht en wordt er integraal gestuurd richting Raster vanuit de gemeente. Dit wordt nader onderzocht.

6.Diversiteit

Voor projectleider diversiteit en inclusie zijn voor twee jaar middelen beschikbaar gesteld. Voor de uitvoering van het beleidskader Diversiteit en inclusie zijn er structurele middelen nodig. Tot nu toe wordt dit uitgevoerd met eenmalige middelen voor o.a. Deventer zonder drempels €51.000. Zie hiervoor de uitwerking bij de motie Deventer inclusief.

7.Renovatie de Scheg

Afgelopen voorjaar 2024 is door de raad de toekomstvisie voor de Scheg vastgesteld. Tegelijk met de visie zijn verschillende scenario's gepresenteerd. Door de raad is op basis van maatschappelijke waarde, duurzaamheid, samenhang en aantrekkelijkheid, investeringen en exploitatie gekozen het plan uit te werken overeenkomstig de + Variant. De kern van dit scenario is dat alle functies behouden blijven, worden gerenoveerd en verduurzaamd.

De Scheg, een belangrijke voorziening in de stad, is 30 jaar oud en dringend toe aan groot onderhoud en verduurzaming. In het voorjaar 2024 is door de raad de toekomstvisie Scheg vastgesteld. Door de raad is op basis van maatschappelijke waarde, duurzaamheid, samenhang en aantrekkelijkheid, investeringen en exploitatie gekozen het plan uit te werken overeenkomstig de + variant. De + variant gaat op basis van een eerste inschatting uit van een totaal aan directe kosten van €18,4 miljoen (prijspeil 2023). Hiervan is een bedrag van €4,1 miljoen gereserveerd in de begroting. De kapitaallasten van de renovatie vanaf 2028 liggen indicatief tussen €750.000 en € 900.000. Binnen het Sportbedrijf is er mogelijk ruimte om +/- €500.000 van de jaarlijkse kapitaallasten op te vangen. Dit betekent dat de gemeentelijke last indicatief tussen €250.000 en €400.000 ligt. Hierbij het voorbehoud dat de werkelijke investeringen en exploitatieruimte nog definitief moeten worden berekend.

In de vervolgfase zal verdiepend onderzoek worden uitgevoerd naar de in het rapport benoemde -en mogelijk aanvullende – verduurzamingsmogelijkheden en daarbij horende levensduurkosten. Hierbij wordt specifieker gekeken naar de energiestromen binnen de Scheg en mogelijke uitwisseling van energie binnen het complex als ook met omliggende bebouwing.

Ten aanzien van MeerJaren Onderhoudsplanning (MJOP) is in het rapport geadviseerd op basis van de geactualiseerde MJOP al een aanvang te maken met het geclusterd uitvoeren van diverse noodzakelijke onderhoudswerkzaamheden die niet kunnen worden uitgesteld. Dit laatste geldt met name voor de vriesinstallatie van de ijsbaan. In de Voorjaarsnota 2023 is voor de voorbereiding in 2024 €100.000 en voor de kapitaallasten in de realisatie van de ijsbaan vanaf 2025 een bedrag van €151.000 gereserveerd in de begroting. De reservering in 2025 hebben we bij de Voorjaarsnota 2024 laten vrijvallen omdat de investeringen in de ijsbaan pas vanaf 2025 zullen plaatsvinden

8.Basisbaan

Om gemotiveerde mensen die geen potentie hebben voor de reguliere arbeidsmarkt wel maatschappelijk actiever te krijgen, wordt er een andere participatievorm ontwikkeld, de basisbaan. Het gaat hierbij om taken en werkzaamheden die economisch niet rendabel zijn, maar die wel van grote meerwaarde zijn voor de stad. Met verschillende partijen is gesproken over de mogelijkheden en kansen. Op basis hiervan is het voorstel Basisbaan aangescherpt.

In eerste instantie gaan we uit van 10 deelnemers, met een uitbreiding naar maximaal 20 deelnemers. De begroting is dan ook op basis van 20 deelnemers. De kosten voor de vergoeding aan de kandidaten voor hun inzet bedraagt maximaal €2.100 (maximaal bedrag vrijwilligersvergoeding) en komt vanuit de organisaties. De kosten voor begeleiding op de werkvloer zijn bij vergelijkbare initiatieven in het land €3.000 per fulltime kandidaat. De kosten voor de coördinerende rol (netwerk, koppelen klus aan kandidaat, evaluaties) zijn bij vergelijkbare initiatieven €4.000 per kandidaat. De doorontwikkeling van de basisbaan kent een doorlooptijd van 2 jaar en kan in 2025 gedekt worden binnen het budget verbetermaatregelen BUIG (acties 2024). Voor 2026 zijn middelen nodig en vanaf 2027 moet de uitwerking regulier ingepast worden binnen de bestaande begroting voor Inzet op Maat.

9.Projectleider buitensport

Het beheer van sportparken is niet langer mogelijk binnen de bestaande formatie. Het aantal opdrachten is uitgebreid, de procedures zijn complexer geworden en bestekmanagement (onder andere van het groenbedrijf) vergt meer aandacht en tijd. Wanneer de capaciteit hierbij achterblijft, vallen we vroeg of laat terug in incidentmanagement daar waar we een verplichting hebben tot deugdelijk onderhoud. Structurele uitbreiding is daarom noodzakelijk voor een bedrag van €50.000.

Uitkomst begroting

Op basis van de vorige hoofdstukken is de begroting 2025 en de meerjarenbegroting 2026-2028 structureel sluitend. De aangenomen moties bij de behandeling van de voorjaarsnota zijn ingepast. In 2025 en 2026 is er sprake van eenmalige tekorten deze worden aangevuld door aanwending van de generieke weerstandsreserve. Met name de eenmalige uitname van het Rijk veroorzaakt een grote (eenmalige) dip in 2025, daarnaast heeft de raad bij de voorjaarsnota vastgesteld om de onderwerpen netcongestie, brede sociale domein en de groei van de stad ook in 2025 te continueren. We willen niet dat deze onderdelen stil komen te liggen.

Zoals in de bestuurlijke hoofdlijn is toegelicht weerspiegelt de programmabegroting onze sterke ambities. Tegelijkertijd zien we dat ook Deventer net als alle andere gemeenten, als gevolg van de herziene financieringssystematiek vanuit het Rijk, te maken krijgt met financiële onzekerheid in de toekomst. In 2027 en 2028 wordt de begroting structureel sluitend gemaakt onder andere door inzet van de stelpost autonome ontwikkelingen.

bedragen x €1.000 (-/- = Nadeel) | |||||

Omschrijving | 2025 | 2026 | 2027 | 2028 | |

1 | Uitkomst begroting na voorjaarsnota 2024 | -8.092 | -8.261 | -5.098 | -4.736 |

2 | Autonome ontwikkelingen | -2.093 | 7.296 | 5.343 | 5.771 |

3 | Knelpunten bestaand beleid | -353 | -172 | 11 | 64 |

4 | Nieuw beleid - Moties | -51 | -51 | -126 | -126 |

5 | Nieuw beleid - Overige onderwerpen | -50 | -251 | -100 | -818 |

Saldo begrotingsruimte | -10.639 | -1.439 | 30 | 155 | |

Putting uit generieke weerstandreserve | 10.639 | 1.439 | 0 | 0 | |

Storting in generieke weerstandsreserve | 0 | 0 | 30 | 155 | |

Saldo | 0 | 0 | 0 | 0 | |

Structureel begrotingssaldo

Op basis van onderstaand overzicht wordt aangetoond of de meerjarenraming 2025-2028, conform de uitgangspunten in het BBV, structureel in evenwicht is. In de gemeentewet is opgenomen dat de begroting en het financieel meerjarenperspectief 'structureel en reëel in evenwicht" moet zijn en verplicht een overzicht van incidentele baten en lasten in de begroting en rekening op te nemen. Hiermee wordt door de wetgever beoogd dat structurele lasten kunnen worden gedekt met structurele baten.Als in het betreffende begrotingsjaar structurele lasten gedekt zijn door structurele baten is er sprake van structureel evenwicht. Incidentele lasten mogen gedekt worden door zowel structurele als door incidentele baten.

Voor het inzicht in de financiële positie op korte en langere termijn is het belangrijk om een goed beeld te hebben van het structureel begrotingssaldo.

In de jaren 2025, 2026 zitten eenmalige lasten die door structurele baten worden gedekt en kunnen wij een positief saldo presenteren. In 2026 zien wij dat het structurele saldo flink afneemt. Dit komt door het vanaf dit punt geldende lagere accres. Een positief saldo van incidentele baten en lasten is gunstig voor het structurele begrotingssaldo. Zouden de incidentele lasten op termijn wegvallen, dan blijven de structurele baten bestaan met als gevolg een overschot op de begroting.

In 2027 hebben wij de ruimte in de incidentele baten en lasten niet meer. Het uitvoeren van de gemeentelijke taken staan daarmee onder druk. Wanneer het Rijk vasthoudt aan de nieuwe financieringssystematiek zullen we hierop moeten anticiperen. Voor deze begroting betekent dit dat we de raad voorstellen op dit moment geen beslag te leggen op de structurele middelen, ook gezien de onderdelen genoemd in het hoofdstuk Maatregelen vanwege korting gemeentefonds.

In de begroting 2025 en de meerjarenraming tot en met 2028 is er sprake van structureel en reëel evenwicht.

(bedragen x €1.000) | ||||

Onderwerp | 2025 | 2026 | 2027 | 2028 |

A. Saldo van baten en lasten | 1.300 | 2.017 | 3.248 | 2.985 |

B. Saldo toevoegingen en onttrekkingen aan reserves | -1.300 | -2.017 | -3.248 | -2.985 |

Totaal (meerjaren) begroting (A+B) | 0 | 0 | 0 | 0 |

C. Waarvan incidentele baten en lasten (saldo) | 16.729 | 5.718 | 2.143 | 2.137 |

Structureel begrotingssaldo (A+B+C) | 16.729 | 5.718 | 2.143 | 2.137 |

(NB een positief saldo op de incidentele baten en lasten verbetert het saldo, incidentele lasten worden dan voor een deel gedekt uit structurele baten) | ||||

Maatregelen vanwege korting gemeentefonds

De overstap op een nieuwe financieringssystematiek is eigenlijk een niet taakgebonden korting die door het Rijk wordt veroorzaakt. Daarmee ligt het voor de hand om ook op de taken die voor het Rijk worden uitgevoerd te besparen (medebewindstaken). Wij hebben in de begroting 2024 onder de kop "Problematiek - niet taakgebonden kortingen Rijk" al zichtbaar gemaakt welke onderwerpen toekomstig nog een beslag leggen op onze structurele begrotingsruimte. Voor een aantal onderwerpen hebben wij al stappen gezet omdat wij niet op onze handen willen blijven zitten en willen investeren in onze stad en dorpen. Maar ook wij zien dat niet alles financieel past en dit dwingt ons tot het maken van keuzes voor gematigde ingroeiscenario's.

Om taken en middelen in balans te brengen is er door de VNG nog veel werk te verzetten. In het nieuwe hoofdlijnenakkoord van het nieuwe kabinet Schoof zijn stappen in het herstellen van deze balans nog niet zichtbaar. Wanneer de middelen onvoldoende blijven gaat dit schuren met de uitvoering van taken.

De VNG heeft in haar begrotingsadvies gevraagd in beeld te brengen wat wij als gemeente de afgelopen jaren niet hebben kunnen uitvoeren door de financiële krapte. Het gaat voor de gemeente Deventer met name om onderstaande onderdelen. Dit heeft als gevolg dat wij keuzes moeten maken om de taken te kunnen blijven uitvoeren om binnen het financiële kader te blijven.

(bedragen x €1.000) (-/- = nadeel) | ||||||

Nr. | Omschrijving | Programma | 2025 | 2026 | 2027 | 2028 en verder |

1 | Versnellingsgelden (infrastructurele aanpassingen) | Leefomgeving | 0 | 0 | 0 | 0 |

2 | Nota kapitaalgoederen | Leefomgeving | 0 | 0 | 0 | -9.000 |

3 | Vastgoed (kapitaallasten) | Herstructurering en vastgoed | -351 | -604 | -921 | -1.323 |

4 | Renovatie de Scheg | Meedoen | 0 | 0 | 0 | 0 |

5 | Huisvesting onderwijs | Jeugd en onderwijs | 0 | 0 | 0 | -1.000 |

6 | Jeugd volume en prijsstijging | Jeugd en onderwijs | pm | pm | pm | pm |

Saldo | -351 | -604 | -921 | -11.323 | ||

1. Versnellingsgelden (infrastructurele aanpassingen)

Op 23 september 2022 heeft de gemeente Deventer een aanvraag ingediend voor versnellingsgelden ten behoeve van de woningbouw. De aanvragen hebben betrekking op infrastructurele en mobiliteitsmaatregelen in de gebieden Keizerslanden en Centrumschil. Totaal een investering met cofinanciering van €60 miljoen. Onze ambitie en het woonachtig zijn van meer mensen in de centrumschil en Keizerslanden vragen ook om investeringen in de mobiliteit en bereikbaarheid. Daarbij zullen we moeten anticiperen op een verschuiving van automobiliteit naar andere duurzamere vervoersstromen. Bij de begroting 2023 hebben wij de kanttekening geplaatst dat Investeringen in infrastructurele maatregelen in beginsel geactiveerd moeten worden. De kapitaallasten zullen structureel in de begroting verwerkt moeten worden wanneer men toekomstig ook wil vervangen. Een fonds met eenmalige middelen kan dus niet zonder meer aangewend worden. De eenmalige middelen zijn wel beschikbaar als er in de investering sprake is van een desinvestering (bijvoorbeeld als direct afboeken binnen de verslaggevingsregels mogelijk is) of als in de toekomst geen vervanging nodig is of voorzien is of als in de toekomst de vervanging al gedekt is in een exploitatieopzet. Door vaststelling van de nota Areaalacress 2023-726 wordt hier rekening meegehouden.

2. Nota Kapitaalgoederen

In de Nota Kapitaalgoederen (NKG) is gekeken naar de kosten van onderhoud en vervanging van onderdelen van de openbare ruimte. Hieruit blijkt dat er een flink gat zit tussen de opgave en de beschikbare financiële middelen. Het huidige budget is niet toereikend om de openbare ruimte blijvend op niveau te onderhouden. Er zijn meer middelen nodig om kapitaalvernietiging te voorkomen en de openbare ruimte veilig te houden en ruimte te kunnen blijven bieden aan buurtgerichte ontwikkelingen. In de Nota Kapitaalgoederen is, om niet direct een te forse claim te doen in de gemeentebegroting, een ingroeiscenario opgenomen om op de langere termijn toe te groeien naar een situatie waarbij de financiën, de opgave en de organisatie op elkaar zijn afgestemd. Het gaat om een scenario met meerjarig financiële impact. Een gematigd ingroeiscenario is opgenomen in de Voorjaarsnota 2023 (4x €125.000 vanaf 2024-2027) en bij de voorjaarsnota 2024 €868.000 (2027) en €905.000 (2028). Bij de NKG is geen sprake van ambitieniveau; als een kapitaalgoed geheel op is dan moet het vervangen worden en als er groot onderhoud nodig is dan dient dat z.s.m. plaats te vinden.

De risico’s zijn al diverse malen opgeschreven en beschreven en die komen neer op het niet meer volledig heel en veilig zijn van onderdelen zoals wegen viaducten, bruggen, bomen, verlichting etc. waardoor er financieel, economische en maatschappelijk onaanvaardbare risico’s (kunnen) ontstaan in onze openbare ruimte. De genoemde onderdelen zijn in beginsel zodanig geconstrueerd en gedimensioneerd dat deze technisch een bepaalde levensduur hebben en daarna kan de constructie en de functionaliteit niet meer gegarandeerd worden en dienen deze vervangen te worden. Door middel van (groot) onderhoud proberen we deze levensduur zolang als redelijkerwijs mogelijk is op te rekken en daarna is vervanging ook echt onvermijdelijk.

Het meest gevoelig en kwetsbaar zijn we hiermee bij straten, wegen, pleinen, viaducten, bruggen e.d.in iets mindere mate speelt dit ook bij bomen, speeltoestellen en openbare verlichting. Riolering en waterhuishouding houden we hier even buiten omdat deze via de rioolheffing gefinancierd worden maar technisch gezien zijn dit ook heel kwetsbare assets in onze openbare ruimte.(denk aan veiligheid en gezondheid).

Als we gaan kijken naar fasering van de invoering van de financiering van de NKG dan gaan wij als eerste de hoofdinfrastructuur (wegen), de civieltechnische kunstwerken, vervolgens de laanbomen en speeltoestellen en daarna al de andere assets geleidelijk aan in voeren in de vervangingssystematiek van de gemeentebegroting. We willen een erratum aan de NKG toevoegen waarin we aangeven hoe we gefaseerd ons financieel systeem (de gemeentebegroting) kunnen gaan vullen op basis van hoogste prioriteit (infra) en daarbij in ieder geval al vervangingsbudget op te gaan nemen in de programmabegroting. Dit begint in 2025 en loopt zo door in de komende jaren naar 2035.

3. Vastgoed

De grootste opgave voor de verduurzaming van het gemeentelijke vastgoed ligt in de periode 2023 tot en met 2030. Om de doelstelling van 55% CO reductie in 2030 te realiseren is een investering van bruto €69,5 miljoen bruto nodig. Dat is netto €48,7 miljoen, omdat een deel van de investering gedekt kan worden uit het budget planmatig onderhoud en deels uit de energiebesparing door afspraken te maken met huurders. Ongeveer 70% van de bruto investering is dus onrendabel. In de portefeuillestrategie is aangegeven volgens welke financiële spelregels wij de verduurzaming willen realiseren. De feitelijke dekking voor de financiële consequenties gebeurt via afzonderlijke besluiten, zoals bijvoorbeeld de voorjaarsnota en de reguliere P&C cyclus. Van het onrendabele deel is een deel reeds gedekt; in de begroting 2024 is 6 miljoen eenmalig en €370.000 structureel beschikbaar. De resterende benodigde dekking bedraagt daarmee €36,8 miljoen; dat is structureel 2,55 miljoen. Per jaar is een investering van oplopend naar ruim €6 miljoen netto nodig, dat leidt tot een structurele kapitaallast van €2,55 miljoen in 2031. In het investeringsprogramma zijn de investeringen en de dekkingsbehoefte in meerjarig perspectief weergegeven. In het investeringsprogramma is een jaarlijks gemiddelde aangehouden. Aandachtspunt is het investeringsritme; wanneer het een logisch moment blijkt een groot pand al in de eerste jaren (bijvoorbeeld 2025) te verduurzamen, zal de investeringsbehoefte en dus de noodzakelijke financiële middelen naar voren schuiven. En vice versa. Dergelijke bijstellingen maken onderdeel uit van de portefeuillestrategie.

4. Renovatie de Scheg

Afgelopen voorjaar 2024 is door de raad de toekomstvisie voor de Scheg vastgesteld. Tegelijk met de visie zijn verschillende scenario's gepresenteerd. Door de raad is op basis van maatschappelijke waarde, duurzaamheid, samenhang en aantrekkelijkheid, investeringen en exploitatie gekozen het plan uit te werken overeenkomstig de + Variant. De kern van dit scenario is dat alle functies behouden blijven, worden gerenoveerd en verduurzaamd.

Het college stelt in deze begroting voor om het project te scharen onder nieuw beleid en hier middelen voor te reserveren.

5. Huisvesting onderwijs

Met het Integraal huisvestingsplan (IHP) 2024-2040 hebben we voor de stad een stevige ambitie op het gebied van onze schoolgebouwen vastgelegd. In de komende 16 jaar streven we naar het slim, samen verduurzamen en toekomstbestendig maken van onze gebouwenvoorraad. Slim en samen betekent ook anders organiseren en financiën bundelen. Niet meer denken vanuit eigen verantwoordelijkheden, maar vanuit de wens om voor kinderen het verschil te maken en weloverwogen de volledige levensduur van een gebouw leidend te laten zijn in keuzes. We focussen ons op actielijnen die zijn vastgesteld in het IHP. Huisvestingsprojecten in de Centrum(schil), Keizerslanden, rondom Arkelstein/VSO de Linde en de Internationale Schakelklas krijgen prioriteit.

Niet alleen het IHP, maar ook ons klimaatbeleid, focust op een gezond binnenklimaat voor onze scholen. Ook de circulaire doelstellingen maken dat we niet langer kunnen bouwen conform Bouwbesluit. We willen een voorbeeld zijn voor onze leerlingen. We bouwen volgens het Kwaliteitskader Ruimte-OK en zoeken met elkaar naar verdere optimalisatie. We maken het gebouw meteen klaar voor de gestelde duurzaamheidsdoelstellingen. Daarnaast is het kader bij nieuwbouw en renovatie ENG zoals besloten door de raad bij de portefeuillestrategie verduurzaming Vastgoed (2023-441).

Projecten vragen soms meer dan wettelijk noodzakelijk. Denk bijvoorbeeld aan uitgebreidere inrichting van de buitenruimte (Sancta Maria, Lettele), meteen 2 scholen realiseren in plaats van gefaseerd bouwen of ruimte voor maatschappelijke partners (Zwaluwenburg). Binnen de budgetten wordt rekening gehouden met een integrale kijk op het project en de omgeving, en een visie naar de toekomst toe. We maken keuzes voor minimaal de komende 40 jaar. Een ‘smallere’ blik levert op projectniveau kleine besparingen op.

Het gebouwenbestand is verouderd, de nood voor verduurzaming is hoog. We leggen onszelf een hoog tempo op. Temporiseren leidt tot het verminderen van de structurele lasten.

In de kaderbrief 2024 is vanaf 2026 al rekening gehouden met een jaarlijks bedrag van €1,5 miljoen dat extra benodigd is voor onderwijshuisvesting. Daarnaast is er voor de verduurzaming van onderwijsgebouwen een jaarlijks bedrag van €35.000 gereserveerd in de begroting. Capaciteit begint in sommige wijken onder andere door woningbouw te knellen Binnen de strategische investeringsagenda reserveren we middelen voor de onderwijshuisvesting die aan de groei van Deventer gerelateerd is. Daarnaast zijn op basis van de hierboven geschetste uitgangspunten voor de komende vier jaar de volgende bedragen in de Voorjaarsnota 2024 gereserveerd:

(bedragen x €1.000) (-/- = nadeel) | ||||

Omschrijving | 2025 | 2026 | 2027 | 2028 |

Incidenteel | -259 | -389 | -1.095 | -1.199 |

Structureel | 0 | -79 | 23 | -530 |

Totaal | -259 | -468 | -1.072 | -1.729 |

In de incidentele bedragen zitten naast extra formatie de afboekingen van de resterende boekwaarden van de huidige gebouwen en bedragen voor de actielijnen uit het IHP. De extra benodigde structurele middelen zullen op basis van de huidige inzichten richting 2030 groeien naar €1,5 miljoen.

De benodigde middelen zullen beïnvloed worden door onder andere verdergaande planvorming, het standaardiseren van processen en bouw, huurinkomsten, vrijval van kapitaalslasten, verandering van de OZB en verzekeringen voor de panden, nieuwe wet- en regelgeving.

6. Jeugd volume- en prijsstijging

We hebben in de voorjaarsnota 2024 structureel ingezet op preventie, door het project van wieg naar werk te continueren. In de 1e kwartaalrapportage 2024 hebben wij de indexatiepercentages van de RSJ gehanteerd. Aangezien de Cao's in 2023 sterker zijn gestegen dan de OVA (Overheidsbijdrage in de Arbeidskostenontwikkeling), het indexpercentage waar in de begroting van de gemeente voor de zorgkosten meer wordt gerekend, ontstaat er een prijsverschil. Dit heeft geleid tot hogere extra lasten voor de gemeentelijke begroting. Wanneer de indexering van het Rijk achterblijft en de algemene middelen dit niet kunnen blijven opvangen, kan dit betekenen dat prestaties moeten worden aangepast of dat andere controversiële maatregelen nodig zijn, zoals het instellen van budgetplafonds, wachtlijsten. De VNG adviseert ook dat wij geen bezuinigingen door moeten voeren op andere beleidsterreinen vanwege de groei van de kosten voor de jeugdzorg. Dit omdat in de hervormingsagenda Jeugd de afspraak is gemaakt dat een deskundigencommissie een zwaarwegend advies geeft over hoe om te gaan met een kostenontwikkeling die afwijkt van het overeengekomen meerjarige financieel kader. Deze voorstellen worden (uiterlijk) in het voorjaar van 2025 verwacht.

Belastingen en tarieven

In de voorjaarsnota is een eenmalige verhoging van de OZB opbrengst gehanteerd van 6% in plaats van 3%. Vanaf 2026 wordt weer een stijging van 3% gehanteerd. Dit omdat de bijdrage van het Rijk aan de gemeente ook dalende is. De meeropbrengsten zijn geraamd van €957.000 oplopend naar €1.046.000.

Risico's

Risico's

De laatste jaren hebben wij met name eenmalige voordelen vanwege late en eenmalige uitkeringen van het Rijk. Echter naar de toekomst toe hebben wij te maken met minder structurele middelen om alle gemeentelijke taken te kunnen blijven uitvoeren. Dit is mede ook een reden geweest om een strategische agenda op te stellen waarbij wij een focus willen aanbrengen in de investeringen die wij als eerste willen gaan uitvoeren. De uitvoering van deze agenda vraagt miljoenen. Hier willen wij voor sparen. Wij blijven streven naar een goede balans tussen taken en middelen. Door te werken met ingroeiscenario's voor verduurzaming vastgoed, onderwijshuisvesting en onze kapitaalgoederen willen wij blijven handelen binnen het financiële kader.

Ook Deventer heeft te maken met een krappe arbeidsmarkt. Dit geldt niet alleen voor het invullen van vacatures binnen onze organisatie, maar ook bij de van onze partners.

Financiële soliditeit

Financiële soliditeit

Financiële soliditeit (financieel solide huishouding) is een onderdeel van een structureel sluitende (meerjaren)begroting. Hierbij wordt ook gekeken of er voldoende buffers beschikbaar zijn om op korte termijn risico’s en nadelen te kunnen dekken. Om vast te stellen dat wij voldoende in staat zijn om risico's op te vangen, maken wij een inschatting van het benodigde weerstandsvermogen. Het weerstandsvermogen geeft inzicht in de gezondheid van de financiële positie van de gemeente op langere termijn.

Weerstandsratio

Wanneer wij de benodigde weerstandscapaciteit afzetten tegen de beschikbare weerstandscapaciteit resulteert dit in een weerstandsratio.

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit : Benodigde weerstandscapaciteit

In de begroting 2025 is de ratio weerstandsvermogen (€17.900.000/€18.270.000) = 0,98. De gemeente beschikt over voldoende weerstandsvermogen als de uitkomst van deze ratio minimaal 1. Dit betekent een storting van €370.000 om de weerstandsreserve op peil te brengen. Dit wordt ten laste van de generieke weerstand gebracht. Dit is conform de vastgestelde beleidsnota reserves en voorzieningen. Zie voor verdere toelichting paragraaf Weerstandsvermogen en risicomanagement.

Generieke weerstandsreserve

Naast de specifieke weerstandsreserve is er ook een generieke weerstandsreserve. Deze reserve dient als dekkingsmiddel voor het opvangen van nadelen die op verschillende terreinen kunnen ontstaan zoals: opvangen verliesvoorzieningen/afwaarderingen grondexploitaties (groter dan aanwezig in specifiek weerstandsvermogen), risico’s gemeentegarantie, mutaties Algemene uitkering, faseringsverschillen taakstellingen, frictiekosten heroverwegingen en taakstellingen, rentemutaties, knelpunten sociaal domein en afdekken eenmalige begrotingstekorten.Voor het opvangen van deze, niet of heel moeilijk kwantificeerbare risico's wordt deze reserve aangehouden. Onderstaande tabel toont de stand van de generieke weerstandsreserve.

In verband met het vervroegen van de gewijzigde bbp-indexatie van 2027 naar 2024 dalen het volume en de LPO accres voor de jaren 2024 tot en met 2029. Voor 2024 wordt dit volledig gecompenseerd en voor 2025 voor ongeveer 50% zodat een tekort resteert van €675 miljoen (macro), Deventer aandeel circa €4 miljoen. In deze begroting stellen wij voor om een deel van de generieke weerstandsreserve aan te wenden ter dekking van het eenmalige tekort. Dit is ook in lijn met het advies van de provinciale toezichthouder.

(bedragen x €1.000) [-/- = Nadeel]

2024 | 2025 | 2026 | 2027 | 2028 | |

Saldo 1-1 | 34.191 | 21.939 | 25.640 | 29.420 | 32.633 |

Resultaatbestemming jaarrekening | 13.066 | ||||

Reeds genomen besluiten | -31.447 | 12.620 | 2.850 | 717 | 758 |

Voordelige uitkomst 2e kwartaalrapportage 2024 | 4.834 | ||||

Renteresultaat/aanpassing omslagrente ( %) | 1.295 | 2.090 | 2.368 | 2.464 | 2.897 |

storting / aanwending specifieke weerstandsreserve | -370 | ||||

Aanwending begrotingssaldo | -10.639 | -1.438 | 32 | 158 | |

Saldo 31-12 | 21.939 | 25.640 | 29.418 | 32.633 | 36.446 |

Stelposten

In de begroting zijn stelposten opgenomen die dienen voor de opvang van eenmalige en structurele nadelen.

a. Stelpost accres

De stelpost accres is er om schommelingen in het accres op te vangen. De algemene uitkering van het gemeentefonds is de belangrijkste bron van inkomsten voor gemeenten. De jaarlijkse toe- en afname van het Gemeentefonds wordt het accres genoemd. Het accres is gesplitst in een volume- en een loon- en prijsdeel. Eerder in 2022 had het Rijk het volumedeel van het accres tot en met 2025 vastgezet. Daarom hebben we destijds voor de jaren 2024 en 2025 deze stelpost laten vrijvallen voor nieuw beleid. Het Rijk is hierop teruggekomen. In de meicirculaire heeft het Rijk de nieuwe financieringssystematiek vervroegd van 2027 naar 2024. Het betekent dat het volume accres vanaf 2024 wordt gebaseerd op een 8-jaars historisch gemiddelde (t-9 t/m t-2) van de ontwikkeling van het bruto binnenlandsproduct (bbp).

(bedragen x €1.000) [-/- = Nadeel]

2024 | 2025 | 2026 | 2027 | 2028 | |

Stelpost accres AU structureel | 0 | 0 | 0 | 3.300 | 3.700 |

Saldo | 0 | 0 | 0 | 3.300 | 3.700 |

b. Stelpost autonome ontwikkelingen

Voor het opvangen van autonome ontwikkelingen, anders dan nadelen in het accres Algemene uitkering, is jaarlijks een structurele stelpost beschikbaar. De bestendige gedragsregel is dat elk jaar wordt bekeken of de eerste jaarschijf van de stelpost eenmalig of structureel met worden ingezet ter dekking van de autonome nadelen.

(bedragen x €1.000) [-/- = Nadeel]

2024 | 2025 | 2026 | 2027 | 2028 | ||

Stelpost autonome ontwikkeling | 2.155 | 2.590 | 3.040 | 3.500 | 3.970 | |

aanwending | -1.500 | -1.500 | -1.500 | -1.500 | ||

Saldo | 2.155 | 1.090 | 1.540 | 2.000 | 2.470 | |

Genomen maatregelen

Met de raadsmedeling 2024-645 zijn de maatregelen geschetst die het college ziet om te komen tot een sluitende meerjarenbegroting. Tijdens de behandeling van deze raadsmededeling is het verzoek van de raad geweest om per maatregel toe te lichten welke wel en niet zijn ingevoerd.

Nr | Maatregel | Ingevoerd | 2025 | 2026 | 2027 | 2028 | Effect |

1 | Meicirculaire verwerken | Ja | -5.101 | 2.575 | 1.968 | 1.172 | zie autonome ontwikkeling punt 5 |

2 | Stelpost Lonen en Prijzen aanpassen | Ja | 918 | 1.551 | 227 | 1.116 | zie autonome ontwikkeling punt 6 |

3 | Stelpost Jeugd maatregel Rutte IV | Ja | 0 | 1.734 | 1.734 | 1.734 | zie atuonome ontwikkeling punt 13 |

3 | Stelpost autonome ontwikkeling | Ja | 1.500 | 1.500 | 1.500 | 1.500 | zie autonome ontwikkeling punt 14 |

4 | Herrekening kapitaallast onderwijshuisvesting | Ja | 0 | 0 | 48 | 101 | zie knelpunt punt 4 |

5 | Treasury | Ja | 0 | 0 | 0 | zie paragraaf financiering | |

6 | Daling gemeentefonds eenmalige last | Nee | *zie 1 | 0 | 0 | 0 | zie autonome ontwikkeling punt 5 |

7a | Stelpost accres | Nee | 0 | 0 | 0 | 0 | zie paragraaf weerstand |

7b | Stelpost Btw compensatie fonds | Nee | 0 | 0 | 0 | 0 | zie autonome ontwikkeling punt 5 |

Meer informatie

Inleiding

Inleiding

In de programma’s Burger en bestuur tot en met Bedrijfsvoering zijn de gemeentelijke activiteiten en middeleninzet samengevat. De kosten van deze programma’s moeten gedekt worden. Het dekking programmaplan bevat een overzicht van de beschikbare dekkingsmiddelen voor de begroting en geeft een totaaloverzicht van het resultaat van de begroting.

Hieronder wordt het resultaat van de meerjarenbegroting weergegeven, zowel exclusief alsook inclusief verrekening van reserves. Daarnaast wordt een overzicht gegeven van de lasten en baten van de programma’s en van de beschikbare dekkingsmiddelen.

Resultaat meerjarenbegroting inclusief verrekening reserves

Resultaat meerjarenbegroting inclusief verrekening reserves

In de onderstaande tabel worden de uitkomsten van de begroting gepresenteerd. In hoofdstuk Financiële uitkomsten begroting, treft u een nadere toelichting en specificatie aan.

(bedragen x €1.000)

Structureel begrotingssaldo | 2025 | 2026 | 2027 | 2028 |

Saldo van baten en lasten | 1.300 | 2.017 | 3.248 | 2.985 |

Toevoegingen en onttrekkingen aan reserves | -1.300 | -2.017 | -3.248 | -2.985 |

Totaal resultaat meerjarenbegroting | 0 | 0 | 0 | 0 |

Resultaat meerjarenbegroting exclusief verrekening reserves

Resultaat meerjarenbegroting exclusief verrekening reserves

In onderstaande tabel is het totaal aan lasten en baten opgenomen. Het lastentotaal geeft een beeld van de gemeentelijke ‘omzet’. Deze bedraagt voor 2025 €452 miljoen. Het resultaat (onder in de tabel) geeft het overall-saldo van lasten en baten als de verrekening met reserves (puttingen en stortingen) buiten beschouwing wordt gelaten. Dat geeft een extra inzicht in de financiële positie van de gemeente. De regelgeving (BBV 2004) schrijft deze cijferopstelling dan ook voor. Het saldo per programma en de algemene dekkingsmiddelen zijn hierna verder gespecificeerd.

(bedragen x €1.000)

Resultaat begroting exclusief verrekening reserves | 2025 | 2026 | 2027 | 2028 |

Totaal lasten programma's (exclusief Algemene dekkingsmiddelen) | 451.960 | 431.989 | 421.098 | 414.639 |

Totaal baten programma (exclusief Algemene dekkingsmiddelen) | 140.926 | 132.235 | 126.726 | 120.758 |

Totaal saldo programma (exclusief Algemene dekkingsmiddelen) | -311.035 | -299.754 | -294.372 | -293.881 |

Totaal saldo algemene dekkingsmiddelen | 312.335 | 301.771 | 297.620 | 296.866 |

Resultaat begroting exclusief verrekening reserves | 1.300 | 2.017 | 3.248 | 2.985 |

Verrekening met reserves

Verrekening met reserves

In onderstaand overzicht zijn alle stortingen en puttingen in/uit reserves verzameld die ten laste resp. ten gunste worden gebracht van de exploitatie. Ook is opgenomen welke rente conform de vastgestelde regels wordt toegevoegd aan reserves. Voor detailinformatie per programma wordt verwezen naar bijlage Resultaatbestemming. Een en ander leidt per saldo tot het volgende effect van verrekening met reserves per jaar.

(bedragen x €1.000)

Reserves | 2025 | 2026 | 2027 | 2028 |

Saldo stortingen (-) en puttingen (+) exclusief rentetoevoeging | -635 | -1.354 | -2.592 | -2.354 |

Toevoeging van rente aan reserves (-) | 665 | 663 | 656 | 631 |

Saldo stortingen (-) en puttingen (+) inclusief rentetoevoeging | -1.300 | -2.017 | -3.248 | -2985 |

Saldo lasten en baten per programma

Saldo lasten en baten per programma

In dit overzicht zijn de saldo's per programma (exclusief reserve mutaties) samengevat.

(bedragen x €1.000)

Saldo per programma | 2025 | 2026 | 2027 | 2028 |

Burger en bestuur | -10.437 | -9.445 | -9.106 | -9.129 |

Openbare orde en veiligheid | -13.429 | -13.314 | -13.156 | -13.081 |

Leefomgeving | -30.294 | -28.864 | -29.748 | -29.793 |

Milieu en klimaat | -4.150 | -2.911 | -2.622 | -2.468 |

Ruimtelijke ontwikkeling | -2.365 | -2.032 | -1.379 | -1.379 |

Herstructurering en vastgoed | 928 | 879 | 1.872 | 1.017 |

Inkomensvoorziening en arbeidsmarkt | -41.590 | -40.207 | -39.552 | -39.012 |

Meedoen | -87.274 | -85.844 | -84.017 | -83.937 |

Jeugd en onderwijs | -57.470 | -57.563 | -57.527 | -56.989 |

Economie en Internationaal beleid | -3.503 | -2.403 | -2.357 | -2.357 |

Kunst en cultuur | -19.316 | -19.084 | -18.888 | -18.846 |

Energietransitie | -3.105 | -1.723 | -1.726 | -1.668 |

Bedrijfsvoering | -39.029 | -37.245 | -36.164 | -36.237 |

Totaal | -311.035 | -299.754 | -294.372 | -293.881 |

Algemene dekkingsmiddelen

De belangrijkste dekkingsbron voor de gemeentelijke lasten zijn de zogenaamde algemene dekkingsmiddelen, waarvan de Algemene Uitkering (AU) en de Onroerende zaakbelasting (OZB) de belangrijkste zijn. De dekkingsmiddelen die direct verbonden zijn aan taakvelden, zoals de afvalstoffenheffing en het rioolrecht zijn als opbrengst ondergebracht in het betreffende programma. Naast deze algemene dekkingsmiddelen is er ook een aantal lasten en baten, dat daar (nog) buiten valt. Het betreft gereserveerde lasten en baten van algemeen karakter die nog nadere uitwerking behoeven alvorens te worden toebedeeld aan een programma. Ze worden per onderwerp kort toegelicht, en voor zover relevant daarna gespecificeerd.

Algemene uitkering

Gemeente Deventer ontvangt de algemene uitkering uit het gemeentefonds. Deze uitkering is voor een deel gekoppeld aan de uitgaven van het Rijk. De verdeling van het geld over de gemeenten vindt plaats op basis van verdeelmaatstaven.

Lokale heffingen

Hier wordt een beeld gegeven van de lokale heffingen waarbij er geen relatie ligt tussen de kosten en de opbrengsten. Dit impliceert tevens dat de heffingen op het gebied van parkeren (gedeeltelijk), afvalstoffen- en rioolopbrengsten geen algemeen dekkingsmiddel zijn, maar expliciet worden aangewend voor uitgaven op betreffende terreinen. In de paragraaf lokale lasten wordt aandacht besteed aan o.a. lokale lastendruk, kwijtscheldingsbeleid e.d.

Saldo financieringsfunctie

Het saldo van de financieringsfunctie is een begrip uit het Besluit Begroting en Verantwoording (BBV). Dit begrip kan worden gedefinieerd als het saldo van:

- de betaalde rente (last) over de aangegane langlopende leningen en over de aangetrokken middelen in rekening courant, en

- de ontvangen rente (bate) over de uitzettingen. Onder uitzettingen kunnen worden verstaan deposito’s, verstrekte langlopende leningen en beleggingen.

Dividend

De opbrengst uit deelnemingen betreft o.a. de dividenduitkering van de Bank Nederlandse gemeenten.

Calculatieverschillen kostenplaatsen

In een aantal kostenplaatsen wordt in de begroting een voorcalculatorisch tarief gehanteerd. De werkelijke kosten en opbrengsten kunnen hiervan afwijken. Dit komt tot uitdrukking in het calculatieverschil. Daarnaast bevat deze post nog budgetten die niet zijn toe te rekenen aan één taakveld.

Overige algemene dekkingsmiddelen

De post ‘overige algemene dekkingsmiddelen’ bestaat met name uit de bespaarde rente op de reserve afkopen erfpacht en kosten voormalig personeel.

Uitvoeringskosten lokale heffingen

Uitvoeringskosten lokale heffingen zijn de kosten voor het heffen en invorderen van de belastingen en heffingen. Dit zijn onder andere kosten van het gegevensbeheer, alle correspondentie en andere administratieve handelingen.

Gereserveerde budgetten:

Onvoorzien

Dit betreft de algemene raming voor onvoorzien. De bestedingen die ten laste van onvoorzien komen worden verantwoord op de programma’s waarop deze betrekking hebben. Dit betreft diverse lasten en baten die niet direct aan programma’s kunnen worden toegerekend.

Stelposten

Dit betreft diverse lasten en baten die niet direct aan programma’s worden toegerekend.

(bedragen x €1.000) | ||||

Algemene dekkingsmiddelen | 2025 | 2026 | 2027 | 2028 |

Algemene uitkering | 286.072 | 277.882 | 286.237 | 295.026 |

Lokale heffingen | 34.113 | 35.363 | 36.609 | 37.856 |

Saldo financieringsfunctie | 127 | 273 | 190 | 570 |

Dividend | 1.071 | 1.071 | 1.071 | 1.071 |

Calculatieverschillen | -924 | -493 | -797 | -938 |

Overige algemene dekkingsmiddelen | -801 | -801 | -800 | -800 |

Uitvoeringskosten lokale heffingen | -1.289 | -1.175 | -1.175 | -1.289 |

Gereserveerd budgetten | ||||

Onvoorzien | -283 | -283 | -283 | -283 |

Stelposten (lasten) | ||||

De Scheg | 0 | -91 | -22 | -22 |

De nieuwe Keizer | -100 | -100 | 0 | 0 |

Verkenningsfase De Nieuwe Keizer en Burgerweeshuis | -650 | -650 | -650 | -650 |

Verduurzaming onderwijshuisvesting | -35 | -35 | -35 | -35 |

Verduurzaming eigen vastgoed | -270 | -290 | -290 | -290 |

Stelpost autonome ontwikkelingen | -1.090 | -1.540 | -2.000 | -2.470 |

Stelpost areaal | -451 | -793 | -1.139 | -1.490 |

Stelpost bodemsanering | 112 | 112 | 112 | 112 |

Onderwijshuisvesting | -226 | -559 | -1.298 | -2.924 |

Stelpost nieuw beleid/knelpunten bestaand beleid | -154 | -509 | -333 | -998 |

Regiodeal | -2.000 | |||

Stelpost prijzen en lonen | -706 | -8.747 | -17.456 | -25.030 |

Stelpost investeringen | -31 | -31 | -31 | -31 |

Technische stelposten | -149 | -301 | -534 | -364 |

Stelposten baten | ||||

Stelpost accres AU | -3.300 | -3.700 | ||

Maatregelen rijk Jeugdzorg | 0 | 3.468 | 3.546 | 3.546 |

Totaal | 312.336 | 301.771 | 297.622 | 296.867 |

Vennootschapsbelasting

Vennootschapsbelasting

Vanaf 1 januari 2016 geldt voor de gemeente Deventer de Wet modernisering vennootschapsbelastingplicht overheidsbedrijven (Wet Vpb).

De gemeente Deventer heeft met reclame exploitanten contracten afgesloten op basis waarvan de gemeente, delen van de publieke ruimte tegen vergoeding ter beschikking stelt aan de exploitant. De Belastingdienst is van mening dat de gemeente Deventer met de ‘reclame activiteiten in de openbare ruimte’ een onderneming drijft en derhalve vennootschapsbelastingplichtig is. De situatie die geldt voor de activiteit ‘reclame activiteiten in de openbare ruimte’ komt grotendeels overeen met de activiteit verhuur gronden brandstofverkooppunten. De Belastingdienst is ook hier van mening dat de gemeente Deventer een onderneming drijft en derhalve vennootschapsbelasting is. De gemeente Deventer heeft het pleitbaar standpunt ingenomen dat zij met bovenstaande activiteiten niet door de ondernemingspoort gaat en derhalve niet vennootschapsbelasting is.